Via Últimas notícias – Monitor do Mercado

Este é o 2º texto da série especial do Monitor do Mercado sobre a Reforma Tributária e seus impactos sobre as empresas, com um panorama da regulamentação até o momento, principais aspectos e análise de especialistas. Clique aqui para ler a parte 1.

O Brasil atingiu novo recorde de arrecadação de impostos este ano, registrando o maior patamar para o mês de setembro em 30 anos , ou seja, desde o início da série histórica. Chegamos à marca de R$ 2,217 trilhões no acumulado do ano até outubro, um crescimento real de 9,69% em relação ao mesmo período de 2023.

Com a implementação da Reforma Tributária e seu respectivo IVA (Imposto sobre Valor Agregado), dividido entre Contribuição sobre Bens e Serviços (CBS) a nível federal — substituta do PIS e da Cofins —, e no Imposto sobre Bens e Serviços (IBS), que substitui o ICMS estadual e ao ISS municipal, a arrecadação deve alcançar níveis ainda mais altos.

Além das alíquotas previstas nos projetos em fase de regulamentação, há uma previsão de que o Governo arrecade mais de R$ 150 bilhões em impostos atualmente sonegados. A “recuperação” permitiria reduzir a alíquota básica estipulada, segundo declaração do diretor de Programa da Secretaria Extraordinária da Reforma Tributária, Daniel Loria, nesta sexta-feira (22)

No entanto, Loria destaca que a alíquota de referência na reforma tributária dependerá do sucesso do split payment. Novidade do sistema que entrará em vigor, ele é um mecanismo de pagamento parcelado, no qual o valor pago por um produto ou serviço é automaticamente dividido entre o vendedor e as autoridades fiscais, no momento da compra.

Segundo Liêda Amaral, tributarista, ex-auditora fiscal da RFB e professora de MBA na BSSP Centro Educacional, ainda que haja um interesse genuíno em tornar os processos de apuração e cálculo de impostos no Brasil menos complexos, a carga tributária deve continuar elevada e o Brasil pode chegar a ter o maior Imposto sobre Valor Agregado (IVA) do mundo.

Como o split payment deve impactar o caixa das empresas

O split payment vai promover uma mudança importante no pagamento dos tributos pelas empresas: Atualmente, eles são pagos em um momento após a transação, o que abre margem para atrasos e até mesmo sonegação. Já com o novo mecanismo de pagamento, a parcela do imposto será separada automaticamente no momento da liquidação financeira da transação.

Isso deverá ter um significativo impacto sobre o caixa das empresas. Com os tributos retidos automaticamente, as empress devem ter o valor disponível para o capital de giro, afetando principalmente as que atuam com menores margens de lucro ou que dependem de um fluxo constante.

Ao mesmo tempo, isso deve proporcionar benefícios para a administração tributária, como a redução da sonegação e aumento da previsibiliade. E, olhando pelo lado positivo para as empresas, elas poderão ser beneficiadas com a simplificação das obrigações tributárias, reduzindo erros nas declarações fiscais, possíveis multas por atraso e custos com compliance.

Para que toda a automação ocorra, o fator tecnológico parece ser mais um impecilho ao sucesso do novo mecanismo de pagamento. Para um funcionamento eficiente, as companhias deverão estar conectadas a uma rede de pagamento integrada que permita a divisão automática dos valores. O custo de estar atualizado deverá impactar principalmente os pequenos empreendedores e comerciantes.

Fernando Facury Scaff, professor titular de Direito Financeiro da Faculdade de Direito da Universidade de São Paulo (USP) e sócio do escritório Silveira, Athias, Soriano de Mello, Guimarães, Pinheiro & Scaff Advogados considera que o split payment reduzirá, de fato, o fluxo de caixa das empresas, uma vez que parte do pagamento dos tributos será retirado imediatamente pelo fisco.

Scaff considera que a inovação dependerá de ajustes tecnológicos ainda sequer iniciados e que as dificuldades poderão ser melhor identificadas quando o sistema for implementado e também pontua como fator relevante de discussão o encurtamento do prazo de pagamento.

Já em relação à eficiência do split payment na prevenção ou combate à sonegação de impostos, o professor pontua que o índice de inadimplência fiscal, de fato, será reduzido. “Porém, ainda não é possível prever o impacto que isso trará para a ordem econômica privada, podendo ocorrer maior índice de insolvência empresarial. Não existem estudos sobre esse assunto, que era períférico no sistema e se tornou central em sua operacionalidade.”, completa.

Durante a apresentação do XVII Encontro Nacional de Administradores Tributários (Enat), promovido pela Receita Federal em junho deste ano, Robson Dias Lima, gerente da estatal e gestor nacional do Projeto Estratégico Reforma Tributária Brasileira, enfatizou que “apesar de toda complexidade e mudança em relação ao modelo atual, o split payment é, sim, viável tecnicamente”.

Lima explica, ainda, que com o split payment, o contribuinte não precisará mais se preocupar com o pagamento dos impostos, pois a apuração é automática e, se autorizado, o débito também será realizado automaticamente, extinguindo a obrigação tributária.

Regimes de tributação a partir das novas alíquotas

Em artigo publicado no site ConJur, Scaff esclarece que a partir dessa alíquota sobre o IBS e a CBC existirão três regimes de tributação, regulados por lei complementar:

Regimes diferenciados: prevê a redução de 100% do imposto para bens como produtos hortícolas, frutas e ovos; serviços prestados por instituição científica, tecnológica e de inovação sem fins lucrativos; automóveis de passageiros, entre outros setores.

Regimes específicos: englobando os setores de combustíveis e lubrificantes; serviços financeiros; atividades cooperativas; serviços de hotelaria e de parques de diversão.

Regimes favorecidos: atividades exercidas na Zona Franca de Manaus – ZFM e nas Áreas de Livre Comércio.

Além desses regimes, a regulamentação estabelece a alíquota do Imposto Seletivo (que visa desestimular o consumo de produtos prejudiciais à saúde e ao meio ambiente, como bebidas alcoólicas, cigarros e agrotóxicos), de caráter extrafiscal, com percentuais punitivos para as atividades sobre as quais incidir, que será instituída por lei complementar, poderão ser alteradas por lei ordinária e por medidas provisórias.

Scaff ressalta, ainda, que a base de cálculo do IVA dual brasileiro, composto pela CBS e pelo IBS, foi ampliada em relação ao sistema tributário atual, aplicado sobre operações com bens e a prestação de serviços.

E completa “as alíquotas estão pendentes de maior definição, tudo isso sem que o governo tenha apresentado qualquer análise de impacto econômico ou financeiro. Todavia, como o texto já foi aprovado, considera-se que tenha sido dado um salto no escuro […].”

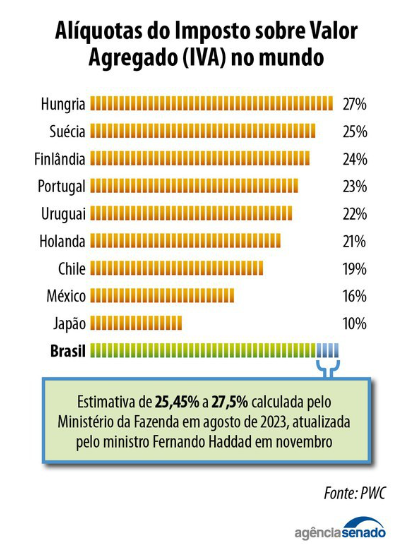

Brasil pode ter o maior IVA do mundo com a Reforma Tributária

Um dos maiores diferenciais em relação ao sistema tributário do Brasil em relação a outros países é que a tributação brasileira terá um IVA dual, ou seja, consistirá em dois tipos de impostos, o Impostos sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS).

Em países como França e Dinamarca, por exemplo, o produtor paga apenas o imposto único sobre o total do preço, por ser o primeiro elo na cadeia; enquanto o atacadista, que revende o produto por um preço maior, paga um tributo proporcional ao valor adicionado para revenda.

A estimativa do governo para essas alíquotas fica em torno de 27,97%, podendo chegar a 28,4%, de acordo com o Instituto de Pesquisa Econômica Aplicada (Ipea).

Segundo Liêda Amaral, com as alíquotas do IVA nesse patamar, ainda que haja um interesse genuíno em tornar os processos de apuração e cálculo de impostos no Brasil menos complexos, a carga tributária deve continuar elevada, podendo chegar ao maior Imposto sobre Valor Agregado (IVA) do mundo.

Liêda enfatiza que, com o aumento expressivo dos tributos, há determinados setores que podem ser mais afetados pela Reforma Tributária — o PLP 68/2024 impõe um aumento de até 18% nos impostos para o setor de varejo e acima de 80% para o setor de serviços.

O setor de construção civil, que possui grande participação no PIB, também deve ser fortemente impactado por uma alíquota de 16,78% para vendas de imóveis novos por empresas, gerando consequências ao setor imobiliário, entre outros que devem sofrer com a elevação da carga tributária.

Conforme a tributarista aponta em artigo também publicado no site ConJur, “a simplificação prometida pela Reforma Tributária, ainda que bem-vinda, não é suficiente para anular os efeitos de uma carga tributária potencialmente mais elevada, especialmente em um país onde as empresas já enfrentam altos custos operacionais e complexidade regulatória”.

O post Reforma Tributária: ‘Brasil pode ter o maior Imposto sobre Valor Agregado do mundo’, aponta especialista apareceu primeiro em Monitor do Mercado.